「投資信託は儲かる」という話をよく聞きませんか?

「それなら…預貯金をやめて、すべて投資信託を買った方がいいの?」と思うかもしれません。

さて、それは正解なのでしょうか。考え方をご紹介します!

5年以内に使うお金は・・・

少しずつ金利が上がっていますが、それでも預貯金はまだまだ超低金利ですよね。一方で、投資信託なら「お金がもっと増える」というような話を聞きませんか。

金融庁のつみたて投資に関する資料では、資産・地域を分散して20年間保有していた場合、年率2~8%ほどの運用成果だったという報告があります。「預貯金に比べて増えそうだ」と感じますが、もっと短い5年間保有の場合は、年率-6%~14%ほどと大きな幅があると報告されています。

※出所:金融庁『はじめてみよう!NISA早わかりガイドブック』

投資信託は、実にさまざまなタイプがあって、何にいつ、どれくらいの期間投資するかによって、大きく増える場合もあれば減る場合もあるのです。つまり、投資信託は「元本保証」がありませんので、いざお金を使いたいときに相場が大きく下がっている場合は、損を出して売らざるをえないケースもあるので要注意です。そのため、少なくとも今後5年以内に使う予定があるお金に関しては、元本保証のある預貯金などに預けておいたほうがよいでしょう。

資産運用はつみたて投資で

では、今後5年以内に使わないお金なら、投資信託を買ってもよいのでしょうか。

もし相場が右肩上がりであれば、今すぐ全力で買ってもいいでしょう。しかし未来の相場は読めず、上がったり下がったりしますので、相場が高い時期にまとめて買ってしまっては大変です。

高いところで一度に買ってしまうことを避けるには、5年、10年と長期でつみたてて、買う時期を分散させるとよいでしょう。値動きがある商品を毎月など一定額ずつつみたてていくと、価格が高いときは少ない数量しか買わず、安いときは多い数量を買うことになり、平均購入価格を抑える効果が期待できます。これをドルコスト平均法といい、リスクを抑えて投資できる方法です。「資産運用をしてみようかな」と思ったら、まずは投資信託のつみたて投資で始めるのがいいでしょう。

さらに運用益が非課税になるNISA(少額投資非課税制度)で買えば、利益が出ても20.315%の税金がかからないという大きなメリットがあります。

資産運用がはじめての人は、値動きの小さいバランスファンドで運用したり、相場が下がったときに配当狙いの買いで下支えが期待できる高配当株ファンドを買ったりしてもいいかもしれませんね。

それでは、PayPay証券で買える投資信託の例をご紹介します。

参考ファンド3本

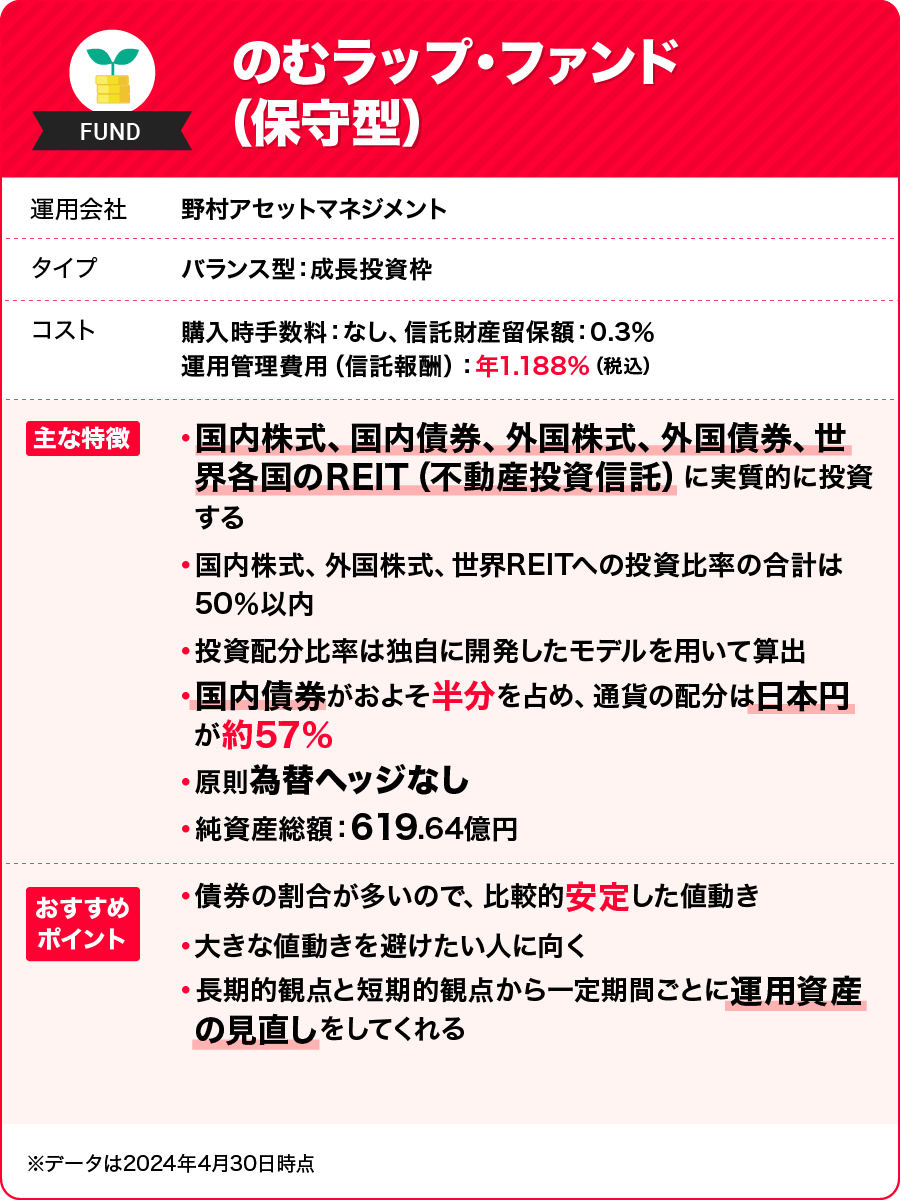

のむラップ・ファンド(保守型)

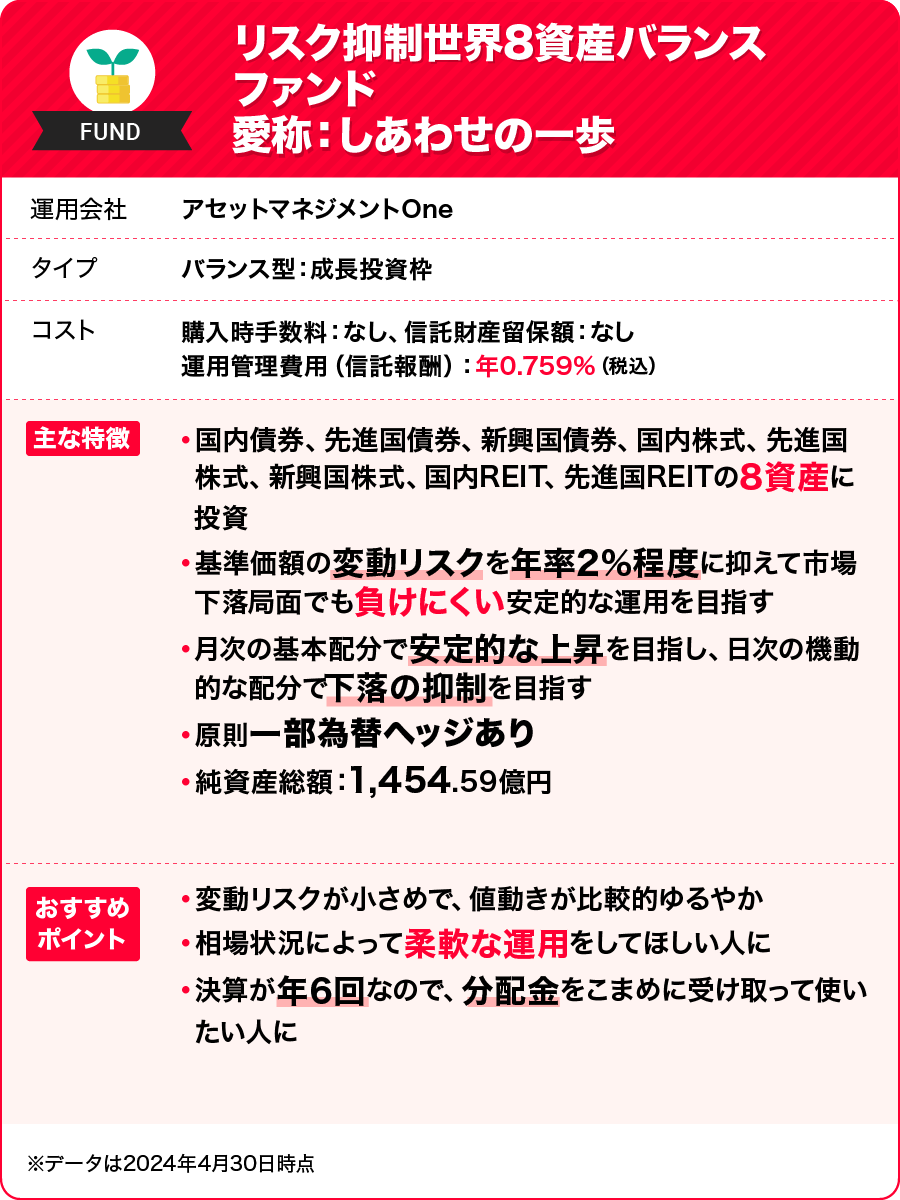

リスク抑制世界8資産バランスファンド 愛称:しあわせの一歩

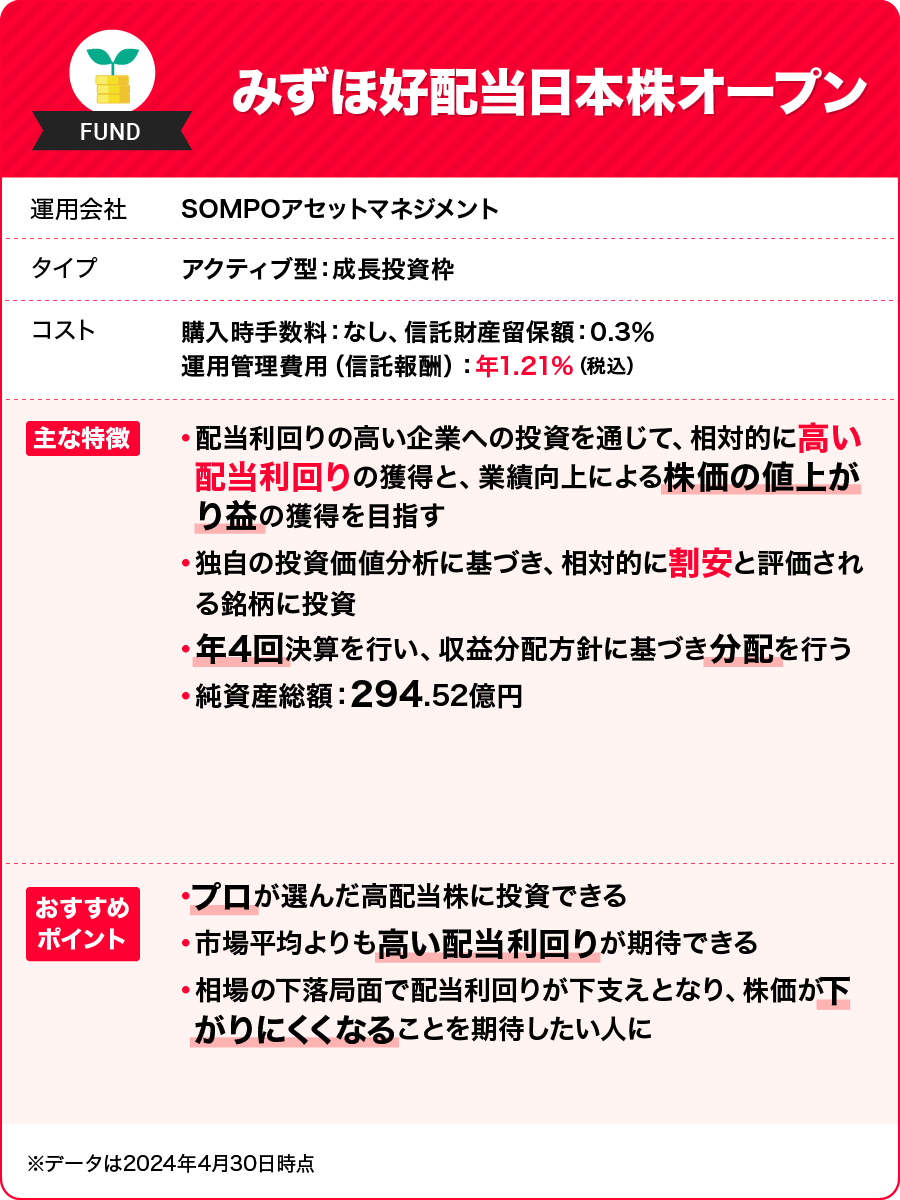

みずほ好配当日本株オープン

※詳細な商品性は目論見書をご覧ください

記事作成日:2024年5月30日

ファイナンシャルプランナー

西山美紀

出版社勤務後、2005年に独立し、FP資格を取得。生き方、マネーなどをテーマに、単に貯蓄額を増やすのではなく、日々にうるおいをもたらすお金の使い方・貯め方・増やし方を女性誌やWEBで発信。監修・講演等も。著書に『お金の増やし方』(主婦の友社)等。