お金に関する不安のひとつ「老後資金」。公的年金だけで足りるのか、という不安を持つ人も多いのではないでしょうか?

ところで、自分がいくら年金を受け取れるか、ご存知ですか?

毎年誕生月に届く「ねんきん定期便」を見れば、年代によっては将来の年金見込み額が確認できますが、わからない場合もシミュレーションで簡易的に把握できます。ですが、大切なのはその年金額で老後の生活費をまかなえるかどうか。

そこで、老後までに備えておきたい目安額を知り、不足額の準備方法をご紹介します。

ねんきん定期便とは

ねんきん定期便とは、「公的年金」に関するお知らせのことです。将来受け取る年金についての情報が書かれており、日本年金機構から毎年誕生月に送られてきます。内容は年齢によって変わる部分はあるものの、基本的に以下のことが確認できます。

・これまで支払った年金保険料の額

・年金の月別納付状況

・年金の加入期間

・加入実績に応じた年金額または将来の年金見込み額

年金額については、50歳未満の人にはこれまでの加入実績に応じた年金額、50歳以上の人には将来の年金見込額が書かれています。

注意したいのは、50歳未満の人の加入実績に応じた年金額です。これは実際に将来もらえる金額ではなく、ねんきん定期便作成時点の加入実績から算出した年金額(年額)です。年齢の若い人ほど金額は少ないですが、今後の加入実績が増えれば年金額も増えていきます。

一方、50歳以上の人は、将来の年金見込み額が書かれています。このまま60歳まで同じ条件で加入し続けた場合にもらえる見込み額が年額で記載されています。

なお、ねんきん定期便は、日本年金機構が運営する「ねんきんネット」でも見ることができます。紙のねんきん定期便が不要な場合は、郵送停止も選択できます。

50歳未満の年金額確認方法は?

50歳以上の人は、ねんきん定期便を見れば将来どのくらい年金が受け取れるのかすぐにわかります。しかし、50歳未満の人はねんきん定期便だけでは将来の年金額はわかりませんが、ねんきんネットで将来の年金額をシミュレーションすることができます。ねんきんネットにログインし、「将来の年金額を試算する」から試算できます。

はじめての人は「かんたん試算」をやってみましょう。現在の加入条件が60歳まで続いたと仮定して、月額の見込み額を自動でシミュレーションできます。「詳細な条件で試算」では、今後の職業や収入、受給開始年齢などの条件を追加し、より詳しいシミュレーションもできます。

老後に足りない金額の目安はいくら?

将来の年金見込み額はシミュレーションで確認できます。しかし、大事なのは老後生活を送るうえでその金額で足りるかどうかです。実際の過不足額は生活スタイルや収入、貯蓄額、世帯人数などの違いで変わりますが、平均的な支出額とご自身の年金見込み額を比べ、老後までに備えておきたい目安額を確認しましょう。

老後に夫婦2人暮らしの場合

65歳以上・無職の夫婦2人暮らしの平均的な支出額は以下のとおりです。

支出:23万6,696円/月

もし将来の年金見込み額が夫婦2人で月18万円の場合、不足額は5万6,696円です。老後生活が30年間だとすれば、約2,041万円が足りない金額ということです。

ちなみに平均的な公的年金等の収入額(社会保障給付)は、22万418円です。

老後に1人暮らしの場合

65歳以上・無職の1人暮らしの平均的な支出額は以下のとおりです。

支出:14万3,139円/月

もし将来の年金見込み額が月10万円の場合、不足額は4万3,139円です。老後生活が30年間だとすれば、約1,553万円が足りない金額ということです。

ちなみに平均的な公的年金等の収入額(社会保障給付)は、12万1,496円です。

老後の不足額を準備する方法

ご自身の年金見込み額と比べて老後に必要な金額が不足していれば、今から準備をはじめましょう。誰でも簡単にはじめられる方法は、つみたて投資です。一度購入設定をすれば、毎月など定期的に好きな金額を自動で投資でき、早くはじめるほど将来受け取れる金額も大きくなることが期待できます。

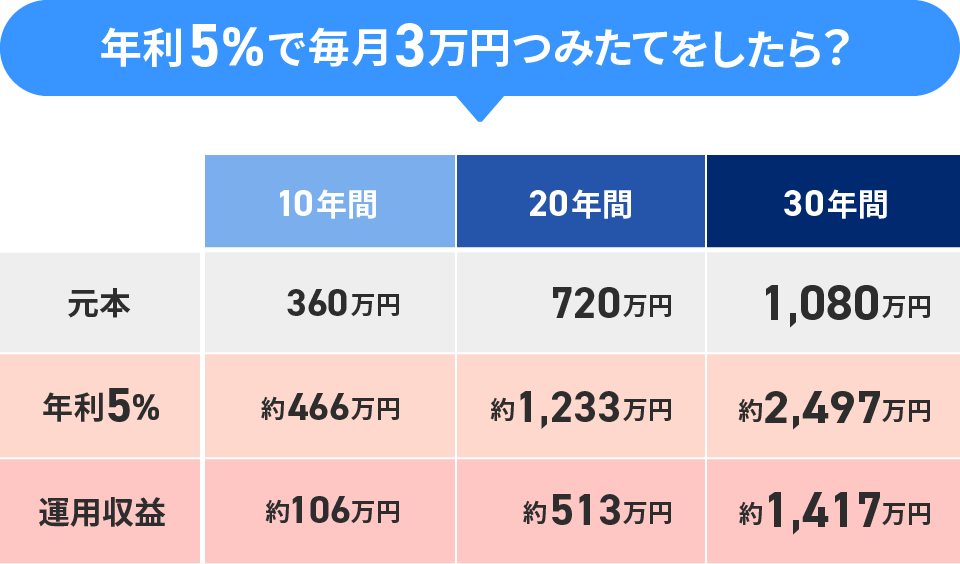

例えば、毎月3万円のつみたて投資をして年利5%で運用できたとすれば、将来の運用資産額は以下のようになります。

上記はあくまでシミュレーションですが、長く続けるほど運用収益は大きくなりやすいため、まずは少額からでもやってみましょう。

また、すでに資産運用をはじめている人は、余裕があればつみたて額を増やしたり、ボーナスなどの臨時収入があるときに追加投資をしたりすると、目標額までの到達スピードも早まるはずです。

目標設定でゴールを明確に!

PayPayアプリの「資産運用/NISA」では、つみたて投資の目標額を設定できます。資産運用で目標額を設定すると、毎月いくら投資し、いつまでつみたてを続ければいいのか計画が立てやすくなります。また、目標に向けた進み具合をチェックし、増額が必要かどうかなども考えられ、目標に近づいていく喜びを感じることもできるでしょう。

設定はPayPayアプリから簡単にできるので、その方法をご紹介します。

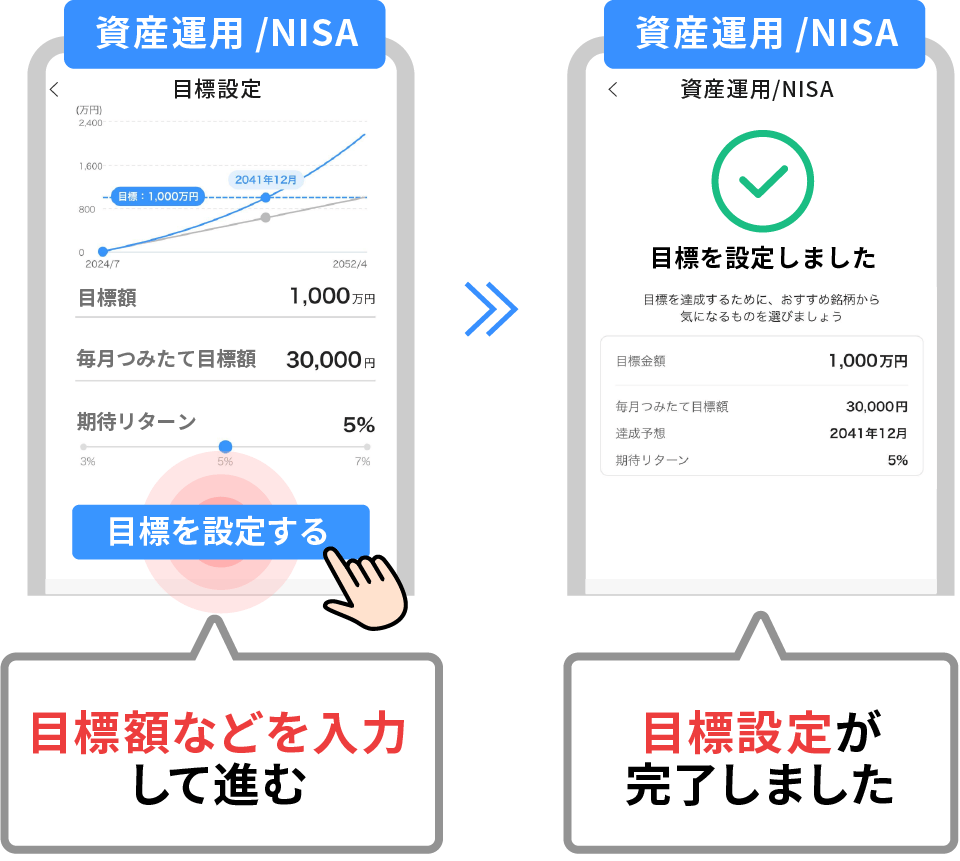

1.「目標を設定する」をタップ

.png)

PayPayアプリの「資産運用/NISA」を立ち上げ、「目標を設定する」をタップします。

2.目標を設定して完了

「目標額」「毎月つみたて目標額」「期待リターン」を入力し、「目標を設定する」をタップ。これで目標設定が完了しました。

変更や削除はいつでもできるので、気軽に試してみてください。

※出所:総務省「家計調査年報(家計収支編)2022年(令和4年)」

記事作成日:2024年7月29日