【節税対策】ふるさと納税や医療費控除など今すぐできる節税と節約術を紹介します

源泉徴収票をもらう時期になると「毎年こんなに税金が引かれているのか」と驚きとショックを受ける人もいるのではないでしょうか。しかし実はその税金、戻ってくるかもしれません。サラリーマンでも今すぐできる節税とそれに関する節約術を紹介します。

節税①正確に年末調整する

年末調整による控除の種類には、「基礎控除」「配偶者控除」「配偶者特別控除」「扶養控除」「保険料控除3種類(生命保険、地震保険、社会保険)」「小規模企業共済等掛金控除」「障害者控除」「寡婦控除・ひとり親控除」「勤労学生控除」の11種類があり、保険料の支払額や年収、家族構成によって控除される金額は変わります。

例えば「小規模企業共済等掛金控除」に該当するiDeCoを利用している場合、掛金の全額を所得から控除することが可能です。また「寡婦控除」では、離婚してシングルマザーになった家庭に対し年間27万円が所得から差し引かれます。ただし、これらは年末調整時に申告しなければ控除されませんので、正確に年末調整することが大切です。

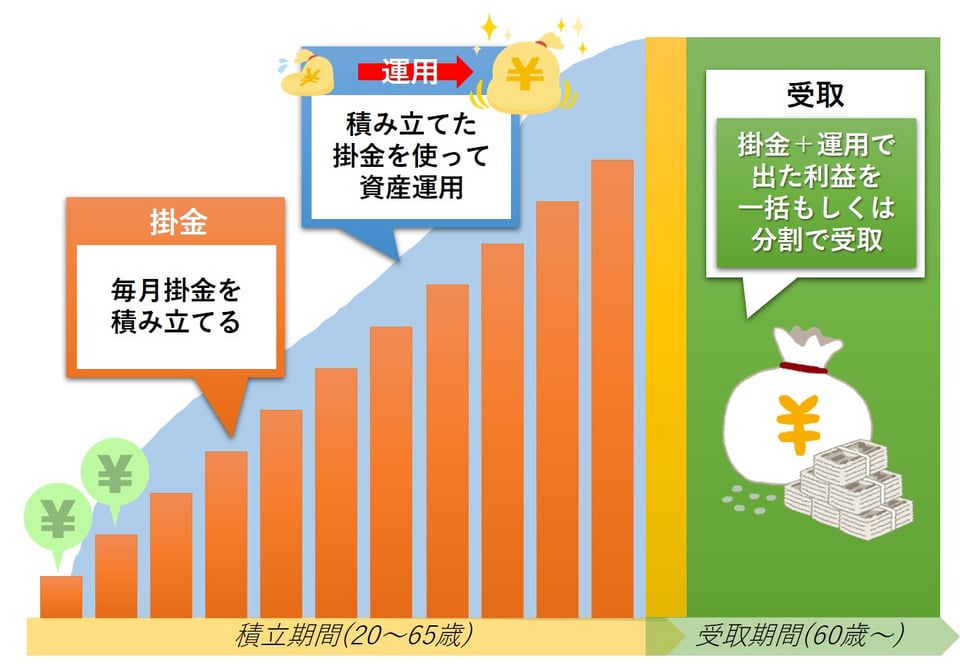

iDeCoとは?

自分が準備した掛金を証券会社に預け、積立や運用をしながら貯蓄額を増やす方法です。掛金は全額所得から控除され、運用して得た利益に対する税金もかからないため、とても節税になります。デメリットは、会社に申請をする必要があること、60歳まで引き出すことができないこと、自分で運用するための知識が必要であることなどです。

節約術ポイント:住宅ローン控除

住宅ローンを組んでいて控除の条件を満たしているのであれば、最長13年間住宅ローン控除を受けることもできます。1年目だけ確定申告で控除申請する必要がありますが、2年目からは年末調整でも控除申請することが可能です。

節税②医療費控除を受ける

家族全員が1年間に支払った医療費が10万円を超える場合、確定申告することで支払い金額から10万円を差し引いた金額が控除されます。医療費とは、病院での診察代の他、入院費用や市販の医薬品購入なども含まれます。ただし、サプリメントなど予防や健康管理を目的としたものは医療費に含めることができません。

節約術ポイント:セルフメディケーション税制

「市販の医薬品はよく購入するけど医療費で10万円は超えない」といった場合、セルフメディケーション税制を利用するのがおすすめです。市販の医薬品などのうち対象商品を1万2000円分以上購入し確定申告すると、購入金額に応じて所得控除されます。ただし、医療費控除と同時に申請できないため注意が必要です。

節税③寄附金控除を受ける

寄附をすると、寄附金の一部が所得から控除されます。ただし、寄附金控除が適用される寄附先は、国や地方公共団体などの決められた先に限定されますので注意が必要です。また、寄附金控除も医療費控除と同じく、確定申告で控除申請する必要があります。

節約術ポイント:ふるさと納税

寄附金控除を受けるのであれば、ふるさと納税がおすすめです。ふるさと納税では、寄附金から2000円を差し引いた金額が税金から控除されるのに加え、寄附先の地方自治体から返礼品がもらえます。返礼品の内容によっては、負担する2000円よりお得な品がもらえることも多く、とてもお得な制度として人気です。

また、寄附金控除を受けるためには、医療費控除などと同じく原則確定申告をする必要があります。ただし、ふるさと納税では、条件次第で「ワンストップ特例制度」という確定申告の代わりに控除申請できる仕組みがあり、確定申告をせず税金を控除することが可能です。

節税④雑損控除を受ける

震災や盗難などで生活必需品が被害にあった場合、確定申告することで被害額の一部が所得から控除されます。ただし、被害にあった品は生活必需品である必要があるため、例えば別荘や貴金属など、娯楽品と認定されるものは対象外です。

また、よく似た税金控除に「災害減免法による税金の軽減・免除」があります。適用される条件は、年収1000万円以下かつ被害額が時価の1/2以上である場合です。雑損控除か災害減免法による税金の軽減・免除か、どちらかのみ申請が可能であり、どちらを申請したほうがより節税になるかは、年収や被害額によって変わります。

節税⑤NISAで投資を始める

NISAで投資を始めると節税になり、運用が上手くいけば大きな収益に繋がります。NISAとは、「NISA」「つみたてNISA」「ジュニアNISA」の3種類がある、投資によって出た利益に税金がかからない制度のことです。

NISAの種類によって税金がかからない期間や上限金額が異なるので、どのような投資を行いたいのか事前に検討してから始めることがおすすめです。ただし、投資は元本保証がないものも多く、損失が出ることもあります。

まとめ

今すぐできる節税方法を5種類紹介しました。医療費控除、雑損控除はかかった費用に応じて税金が戻ってくるため、該当する場合は面倒でも確定申告することをおすすめします。ふるさと納税は、自らの意思でいつでも行うことができ、税金が引かれるだけでなくお得な返礼品ももらえますので、ぜひ活用してみてください。

(DZHフィナンシャルリサーチ)