「新しいNISAは何歳からはじめられる?」「年齢制限はありますか?」このような疑問を感じている方もいるのではないでしょうか。新しいNISAは18歳以上を対象とした非課税投資制度であり、年齢の上限は決まっていません。

また50代・60代で資産運用をはじめることについて、遅過ぎるのではないかと躊躇する人もいます。しかしながら、今からでも正しい知識を身につけて運用すれば、最終リターンはプラスになる可能性が高いです。

そこで本記事では、新しいNISAの年齢制限と50代・60代こそはじめるべき理由について詳しく解説します。ぜひ最後までご覧ください。

新しいNISAの年齢制限は?|18歳以上から口座開設できる

冒頭から繰り返しになりますが、新しいNISA口座の開設は18歳以上が対象です。対象年齢の上限はなく、2024年1月1日以降いつでも口座開設ができます。

ただし、年齢の判定基準は1月1日であるため、注意が必要です。2024年から新しいNISAを利用したい場合、2023年1月1日時点において18歳以上の人が対象です。

50代・60代こそ新しいNISAをはじめるべき3つの理由

新しいNISAは運用益が非課税になるお得な制度であり、20代・30代のうちからはじめると長期で運用できるため、最終的なリターンを増やせる可能性が高くなります。

ただし、今まで投資をしていなかった50代・60代の人にもおすすめできる理由がいくつもあります。本章で詳しく解説するので、参考にしてみてください。

理由1. 15年以上の投資期間があれば最終リターンはプラスになる可能性が高い

資産運用や投資と聞くと「損するかもしれない」と不安に感じるかもしれません。しかし、幅広い地域・銘柄などに分散したインデックス投資を15年以上続けると、最終リターンはプラスになる可能性が高くなります。

インデックス投資とは、株式市場などの全体的な値動きを表す指数(=インデックス)に連動した投資成果を目指す運用手法のことです。

なお、厚生労働省によると2022年における日本人の平均寿命は男性81.05歳・女性87.09歳でした。60歳から資産運用をはじめたとしても十分な期間があるため、今から口座を開設してもリターンはプラスになる可能性が高くなります。

理由2. 50代以降が資産を残しやすい期間である

ライフプラン全体で考えたとき、50~60代が資産を残しやすい期間です。会社員として働いているなら、昇給によって50代の平均年収はほかの年代と比べてもっとも高くなります。

また子供が高校や大学を卒業して社会人になると、今まで支払っていた教育費の負担がなくなります。特に私立大学の授業料は年間100万円を超えるので、なかなか資産運用にまでお金を回せない家庭は多いです。そこで子供が社会人になる時点で、学費として支払っていたお金を投資に回すと、運用資金を加速度的に増やせるでしょう。

また、会社員が定年を迎えると退職金を手に入れられるため、まとまった金額を運用に回せます。余剰資金を活用して新しいNISAで資産運用をはじめてみてください。

理由3. 死亡しても相続人に資産を残せる

運用を続けるうえで考えないといけないのが、積み上げた資産を大切な家族へどのように残すかです。

万が一口座開設者が死亡しても、新しいNISAで運用した資金は非課税で相続人へ引き継がれます。このとき、開設者のNISA口座は閉じられ、特定口座か一般口座へ移管されます。

ただし、死亡した日の終値が取得価額になり、その後の配当金や値上がり益には税金がかかる点は押さえておきましょう。

60代から新しいNISAで運用しながら資産を取り崩す

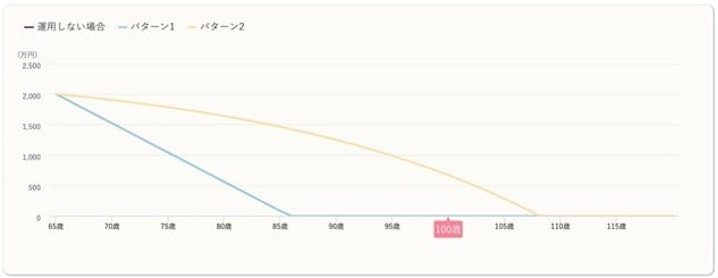

60歳以降の定年退職を見据えて、残った資産をどう取り崩すか検討しておく必要があります。65歳から年金受給を開始したあとを想定して、以下の条件でNISA口座に預けた資産の推移をシミュレーションしました。

■パターン1の条件

・65歳の年金受給から取り崩しを開始

・資産2,000万円をタンス預金

・毎月8万円(年間96万円)取り崩した条件

■パターン2の条件

・65歳の年金受給から取り崩しを開始

・資産2,000万円を年利4%で運用

・毎月8万円(年間96万円)取り崩した条件

参照:取り崩しシミュレーション|野村アセットマネジメント

2,000万円のタンス預金を取り崩していくと85歳過ぎたタイミングで資産が底をつきますが、NISA口座で年利4%の運用を続けたら100歳を迎えても資金は残ります。

実際の運用では投資商品の値動きがあり、資産が底をつくタイミングは前後します。ただし、銀行口座に預けておくより、資産運用によって受取額を増やすのは賢い選択です。

記事作成日:2023年12月26日

(DZHフィナンシャルリサーチ)