続く物価上昇...新しいNISAのつみたて投資枠を活用しよう!

みなさん、こんにちは!大学生の子供がいるファイナンシャルプランナーの横山利香です。

長らく物価が上昇する状況が続いています。「飲食料品や洋服等が値上がりして出費が増えている」と感じている人も多いのではないでしょうか。こうした状況に不安が高まっていることもあって、新しいNISA(少額投資非課税制度)を機に「投資を始めてみよう!」と考えている方が多くいます。

NISAはつみたて投資枠と成長投資枠の二つに分かれています。この二つの枠を使い分けることができるため、どちらを中心に利用しようかなと思っている人も多いかもしれません。今回はつみたて投資枠を利用する時に知っておきたいフル活用の基本について考えていきます。

つみたて投資枠とは?

つみたて投資枠は、金融庁の基準を満たしている投資信託を、つみたて形式で購入することができます。一年間につみたてられる金額は120万円ですので、最大で月10万円まで購入できます。ただ、人それぞれですから月10万円をつみたてる必要はなく、5,000円、1万円というふうに自分のペースで購入することができます。

つみたて形式で購入するメリットは二つです。

つみたて投資のメリット①定期的な購入が可能

1つ目のメリットは、購入するタイミングを考えなくても済むということです。事前に購入する金額を決めてしまえば、定期的に購入することが可能です。たとえば旅行に出かけていても、仕事で忙しくても、定期的に購入することができますので、手間がかかりませんし、購入を忘れる心配もありません。

アプリで例えば「毎日1,000円ずつ買う」「毎週火曜日と木曜日に5,000円ずつ買う」「毎月25日に3万円ずつ買う」など設定しておけば、あとは自動的に購入してくれます。

つみたて投資のメリット②機械的な購入が可能

2つ目のメリットは、投資信託の価額が変動しても一定金額を機械的に購入できることです。

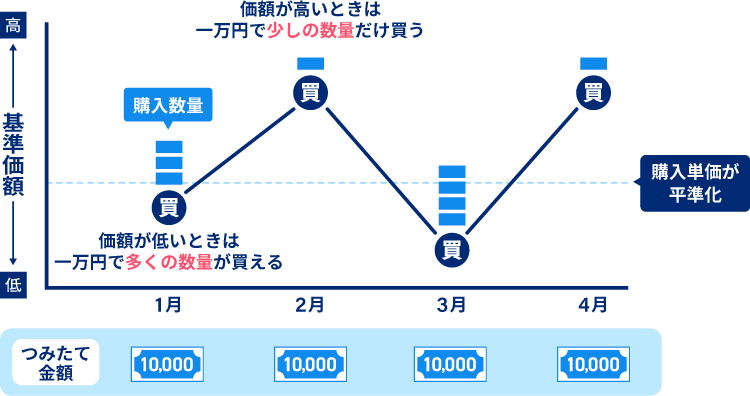

投資信託というと、「プロが運用しているのだから安全安心!」と思っている方も多いかもしれません。しかし、投資信託は株や債券等に投資している金融商品なので、基準価額が上昇する日もあれば下落する日もあります。買い付けする価額はその日によって変わりますが、例えば「1万円分買う」とつみたて設定していれば、価額に関わらず1万円分つみたてできます。

これにより、価額が安いときは多くの数量を購入し、価額が高いときは少ない数量を購入することになり、買うタイミングの分散だけではなく、購入単価が平準化されることとなります。これは「ドルコスト平均法」と呼ばれている購入方法で、つみたて投資のメリットの1つと言われています。

新しいNISAの出口戦略

NISAでは投資できる最大の金額が1,800万円と決められていますので、売却することもあらかじめ考えておいたほうが良いでしょう。

つみたて形式での購入は楽ちんな分、ついほったらかしてしまったらいつの間にか上限金額に到達してしまったということになりかねませんので、計画的な売却も検討しておきましょう。

たとえば、子供が小学生になる前に家族旅行を計画している場合があったとします。この場合は、子供の年齢に合わせて期間と金額を設定してつみたてを行い、利用するタイミングに合わせての売却を検討します。売却した分のNISAの枠は翌年には復活しますので、また次の計画に合わせてつみたてを行うことができます。

ただし、売却する時に注意するポイントが二つあります。

出口戦略のポイント①投資元本と利益の区別

1つ目のポイントは、投資信託を購入した自分のお金と利益を混同しやすいという点です。たとえば、毎月1万円をつみたてる場合、1年間では12万円分が自分のお金、いわゆる元本です。1年後に12万円を超える金額になって、はじめて評価益が出ていることになります。

つみたてた自分のお金を利益と勘違いされている方がいらっしゃいますので、元本の金額がいくらなのかは口座で必ず確認するようにしましょう。

出口戦略のポイント②損失時にはメリットがない

2つ目のポイントは、NISAは、利益に対する税金が非課税となる制度ですので、売却して損失となる場合は、そもそも税金は発生せずメリットはありません。

NISAでは、利益と損失を相殺することもできないので、定期的に口座の状況を確認して、利益が発生しているタイミングで計画的に売却を検討するようにしましょう。

NISAのつみたて投資枠を活用する場合、無期限という時間を味方につけて、計画的に資産を形成していくことが大切です。それぞれの人生設計に合わせて、購入と売却を行っていくようにしましょう。

記事作成日:2023年12月5日

ファイナンシャルプランナー

横山利香

短大卒業後、金融専門出版社やビジネス書出版社で雑誌の記者、書籍の編集者を経て、ファイナンシャルプランナー、国際テクニカルアナリスト連盟認定テクニカルアナリスト(CFTe)として独立。株式や不動産、外貨、投資信託など、資産運用をテーマとした執筆や講演活動、投資塾などを行う。株式や不動産への投資を中心に、為替などさまざまな金融商品への投資を行う。大学生の子どもがいる。