💡この記事のポイント

✅老後資金2,000万円はあくまで一つの目安

✅目標金額2,000万円を達成するためのつみたて投資のシミュレーション

✅自分に合った投資スタイルを選ぼう

🔎登場するファンド

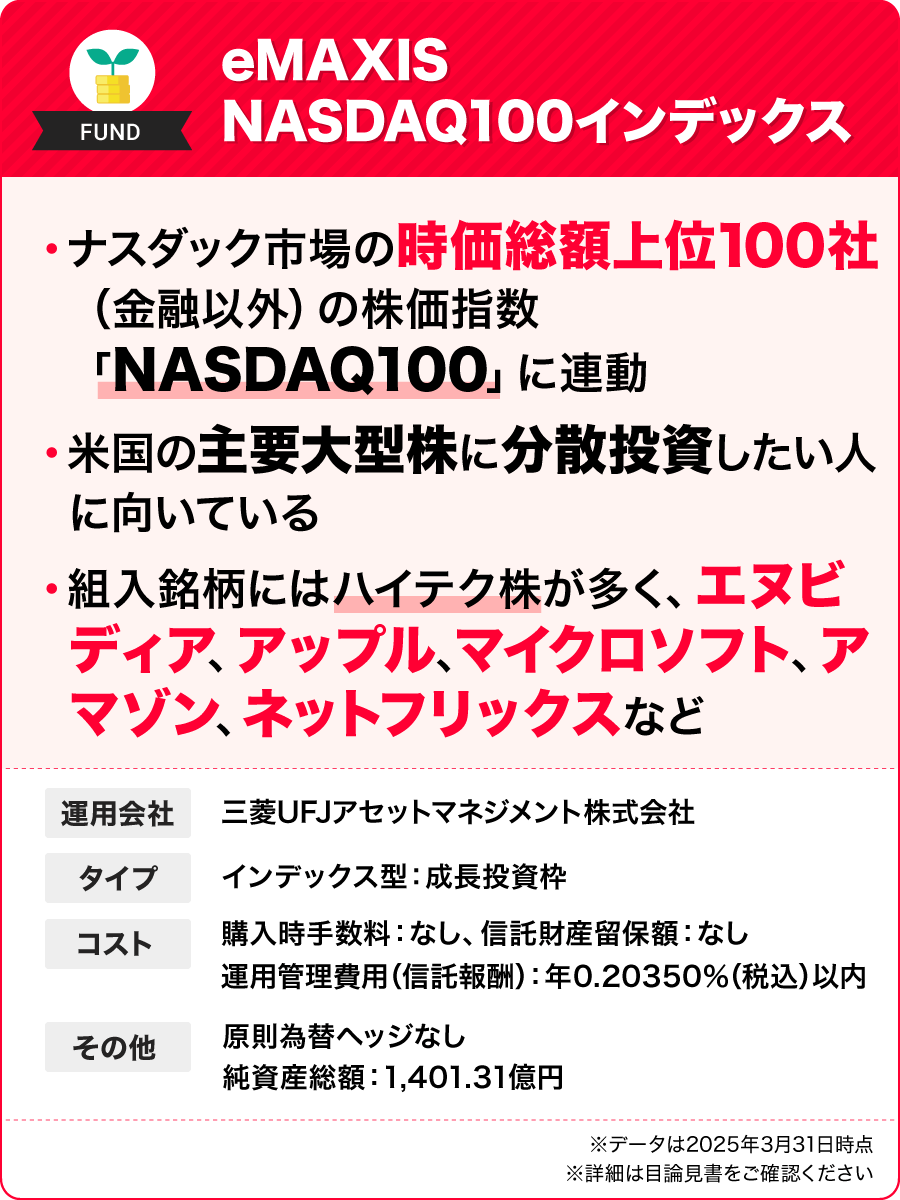

✅eMAXIS NASDAQ100インデックス

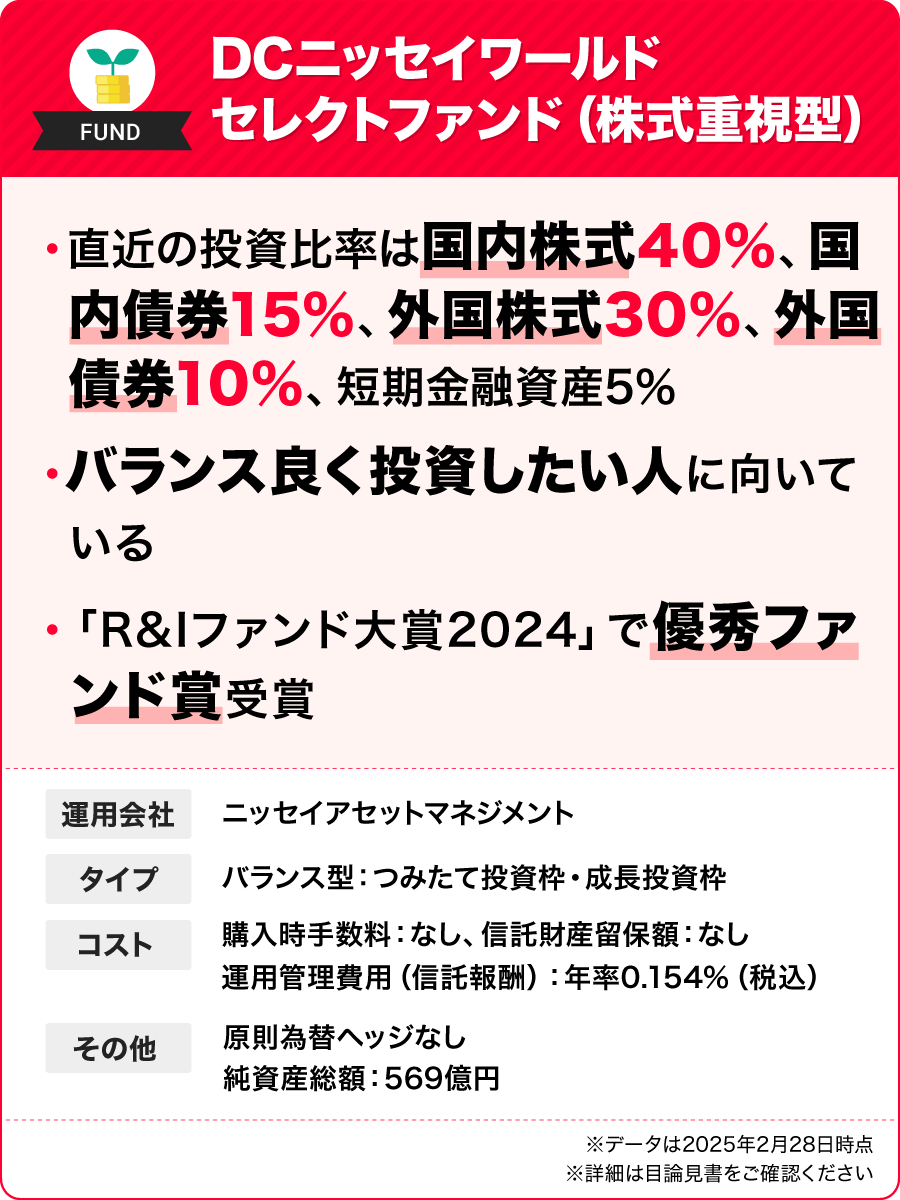

✅DCニッセイワールドセレクトファンド(株式重視型)

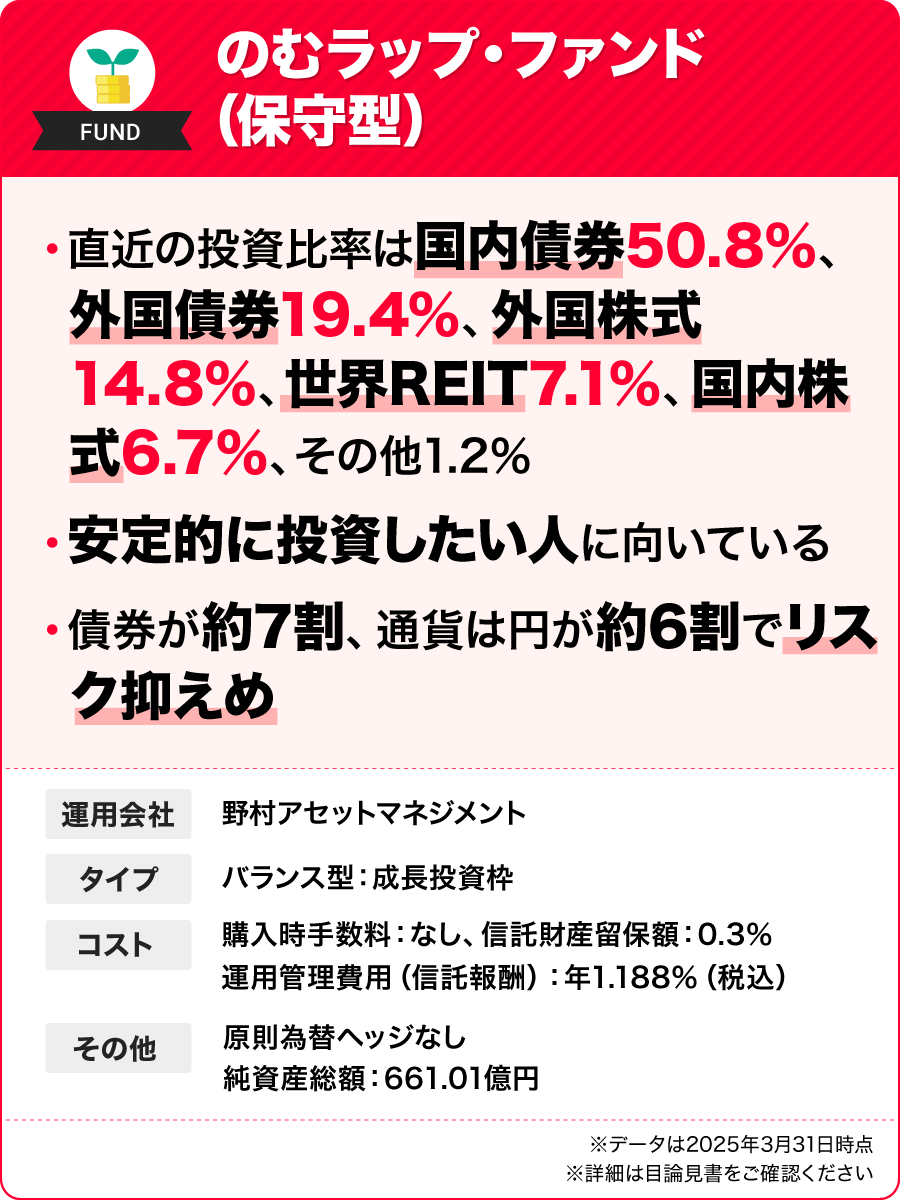

✅のむラップ・ファンド(保守型)

.png)

✅老後資金2,000万円はあくまで一つの目安

✅目標金額2,000万円を達成するためのつみたて投資のシミュレーション

✅自分に合った投資スタイルを選ぼう

✅eMAXIS NASDAQ100インデックス

✅DCニッセイワールドセレクトファンド(株式重視型)

✅のむラップ・ファンド(保守型)

老後資金の2,000万円という金額はそもそも…?![]()

つみたて商品の「想定利回り」と「つみたて金額」が決まれば、つみたて期間が算出できる![]()

リスクが大きければ、期待リターンも大きくなる![]()

eMAXIS NASDAQ100インデックス![]()

DCニッセイワールドセレクトファンド(株式重視型)![]()

のむラップ・ファンド(保守型)![]()

「老後までに、2,000万円を準備したいな」と漠然と思っている人もいるでしょう。

2,000万円を準備する方法はさまざまですが、もし投資信託のつみたてで2,000万円をつくるとしたら、どのようにしたらよいのでしょうか。

考え方について、一緒に確認していきましょう!

少し前に大きな話題になった、老後資金2,000万円問題。これはあくまでも、老後資金の一つの目安として算出された金額です。

現役を引退後、年金だけで生活していくのにお金が不足する場合は、貯蓄から取り崩すことになります。仮に月5万円を貯蓄から取り崩すとすると、老後30年間では、5万円×12か月×30年=1,800万円となり、2,000万円ほどの老後資金が目安になるというわけです。

しかし、この金額は人によって異なります。年金額やすでに持っている資産額、老後にどれだけお金を使いたいかなどによって、これよりも多く必要な人も、少なくて済む人もいるのです。

とはいえ、老後資金の一つの目安として、まずは2,000万円をつくることをめざして資産形成を進めるのもよいでしょう。

最近少しずつ預金金利が上がってきたとはいえ、まだまだ低い水準。資産形成のためには、長い時間を味方につけてじっくり投資をしていくべく、投資信託のつみたてをはじめるのも一案です。

では、投資信託のつみたてで2,000万円をつくるとしたら、どのように考えたらよいのでしょうか。

先に目標金額(2,000万円)が決まっている場合は、「毎月のつみたて金額」「想定利回り(年率)」「つみたて期間」のうち、2つを決めると、残りを算出することができます。

ちなみに「想定利回り(年率)」とは、投資金額に対して、1年あたりでどれだけ利益を出したいかという割合のこと。

預貯金なら、最初から金利が決まっていて、1年あたりでどれだけ増えるかが約束されていますが、投資の場合は損益が不確実ですので、あくまでも“想定”で「想定利回り」と呼びます。

投資信託をつみたてる場合の「想定利回り」は、過去の実績では、商品のタイプによって、3%、5%、10%、10%を超えるものなど、実にさまざまです。

過去の実績ではありますが、アメリカの株式指数であるNASDAQ100は、過去15年の年率平均は17.6%、20年では14%です。

仮に15%の想定利回りの場合、2,000万円をつくるには、毎月2万円のつみたてなら18年8カ月、毎月3万円のつみたてなら16年という計算です。

想定利回りが10%の商品で2,000万円をつくるには、毎月2万円のつみたてなら23年6カ月、毎月3万円のつみたてなら19年9カ月という計算です。

想定利回りが5%の商品で2,000万円をつくるには、毎月2万円のつみたてなら33年8カ月、毎月3万円のつみたてなら27年3カ月、毎月5万円のつみたてなら20年2カ月という計算です。

株式の割合が多い場合は、それだけ期待リターンも高くなりますが、振れ幅が大きい分、一時的に大きな値下がりの可能性があります。それらを理解したうえで、長期目線でつみたてていきましょう。

株式や債券など複数の商品が含まれるバランスファンドの場合は、債券があるぶん、値動きが少しゆるやかになります。バランスファンドのうち、株式が多めであれば、想定利回りは10%程度期待できますし、債券が多めであれば想定利回りは5%ほどになると考えられます。

ただし、これらはあくまでも「想定」です。短期間で見ると、この数字からは一時的に大きく離れることがありますので、長期で考え、そのゴールを決めた上で、毎月着実に投資をしていくことが大切です。

リスクをどれだけ取れて、どのような値動きがよいか、いつまでにいくらくらい資産形成をしたいかを考えたうえで、積極的な運用を目指すのか、債券も入って比較的安定的な運用を目指すのか、じっくり考えてから商品を選んでつみたてていきましょう。

それでは、先ほど紹介した、想定利回りが15%、10%、5%として期待できるファンドの例を紹介します。

※詳細な商品性は目論見書をご覧ください

記事作成日:2025年4月10日

ファイナンシャルプランナー

西山美紀

出版社勤務後、2005年に独立し、FP資格を取得。生き方、マネーなどをテーマに、単に貯蓄額を増やすのではなく、日々にうるおいをもたらすお金の使い方・貯め方・増やし方を女性誌やWEBで発信。監修・講演等も。著書に『お金の増やし方』(主婦の友社)等。